- De manera electrónica:

Personas Físicas: Se debe enviar un mail a clavefiscalweb@dgrsantiago.gob.ar, con el número de CUIT y una foto del frente y dorso del DNI. (Es importante que la foto sea nítida).

Personas Jurídicas: Se debe enviar un mail a clavefiscalweb@dgrsantiago.gob.ar, con la constancia de inscripción de AFIP de la persona jurídica y foto nítida del frente y dorso del DNI del responsable de la misma.

- De manera presencial:

El Contribuyente debe dirigirse personalmente al Sector «Inscripciones» de la DGR, con su DNI, a fin de solicitar el Blanqueo de su Clave Fiscal. El funcionario fiscal, luego de corroborar datos personales, emitirá el formulario respectivo en dos (2) ejemplares, uno de los cuales se entregará al contribuyente.

- El contribuyente deberá ingresar con su CUIT y la clave fiscal asignada al link DGR on-line, a través de la página oficial de Rentas www.dgrsantiago.gov.ar, al efecto de cambiar dicha clave y generar su propia clave fiscal la cual le será solicitada por el sistema cada vez que ingrese al mismo.

La inscripción se realiza en el Dpto. de Ingresos Brutos de la DGR – sector INSCRIPCIONES, presentando la siguiente documentación:

- Formulario de Inscripción F04.001 en dos (2) ejemplares, previo pago de la tasa retributiva de servicios.

- Formulario F00.001F en dos (2) ejemplares.

- Copia del pago de Anticipo del ISIB.

- DNI original y copia, para argentinos y extranjeros. En caso de ser extranjeros que no posean documento nacional de identidad: fotocopia de la cédula de identidad, o del certificado o comprobante que acredite el número de expediente asignado por la Dirección Nacional de Migraciones, donde conste el carácter de su residencia.

- Constancia de Inscripción en AFIP actualizada.

- Además se deberán presentar dos (2) de las siguientes constancias del domicilio fiscal:

- Certificado de Residencia original, con la tasa retributiva de servicios previamente abonada.

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Original y copia de Contrato de Alquiler, sellado y certificado por Escribano Público o por Autoridad Policial, Bancaria o Juez de Paz.

- Escritura del inmueble o Boleto de Compra-Venta, en original y copia.

- Original y copia de Acta de Constatación Notarial.

- Original y copia de extracto de cuenta bancaria o resumen de tarjeta de crédito.

- En caso de corresponder, acreditar el domicilio comercial con una (1) de las siguientes:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del inmueble o Boleto de Compra-Venta, en original y copia.

- Original y copia de Contrato de Alquiler, sellado y certificado por Escribano Público o por Autoridad Policial, Bancaria o Juez de Paz.

- En caso de poseer Depósitos o Sucursales, acreditar con una (1) de las siguientes:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del inmueble o Boleto de Compra-Venta, en original y copia.

- Original y copia de Contrato de Alquiler, sellado y certificado por Escribano Público o por Autoridad Policial, Bancaria o Juez de Paz.

- Si el contribuyente o responsable fuera Profesional, además deberá presentar copia del título universitario o del carnet de matrícula en el Consejo o Colegio correspondiente.

- Si el contribuyente o responsable tuviera Contrato de Locación de Servicios con el Estado Provincial o Municipal, además deberá presentar original y copia del contrato, previo pago del impuesto de sellos correspondiente.

- Carpeta colgante.

En casos especiales o cuando circunstancias particulares lo justifiquen, la Dirección General de Rentas podrá requerir documentación que, a su criterio, acredite fehacientemente el domicilio fiscal denunciado.

Toda la documentación deberá ser presentada en original y copia para su Certificación. En caso de no presentar los originales, las copias deben estar certificadas por Autoridad Notarial, Policial, Bancaria o Juez de Paz.

La documentación debe ser presentada en esta Dirección por el Titular. Cuando los trámites lo realice un Tercero, el mismo deberá adjuntar un poder especial por el cual esté facultado a realizar dicha presentación en este organismo. Si quien gestiona es Contador Público, debe acompañar nota de autorización emitida por el Contribuyente, con sus datos personales y los del profesional autorizado con su respectivo número de matrícula profesional.

SOCIEDADES COMERCIALES.

- Por el ente:

- Formulario de inscripción F04.001, en 2 (dos) ejemplares suscriptos por el Representante Legal de la Sociedad, o bien por el Apoderado con facultad suficiente para ello, debiendo estar especificada dicha facultad en el poder especial que deberá ser presentado en original o copia certificada por Escribano Público; previo pago de la T.R.S.

- Formulario F00.001.J en dos (2) ejemplares.

- Copia del pago del anticipo del ISIB.

- Original y copia del Contrato Social o Estatuto.

- Constancia de Inscripción en A.F.I.P. actualizada.

- Además se deberán presentar dos (2) de las siguientes constancias del domicilio fiscal:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Contrato de Alquiler sellado y certificado por Escribano Público, en original y copia.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Original y copia de Acta de Constatación Notarial.-

- Original y copia de extracto de cuenta bancaria.

- En caso de corresponder, acreditar el domicilio comercial con una (1) de las siguientes:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- En caso de poseer Depósitos o Sucursales, acreditar domicilio con una (1) de las siguientes:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- Carpeta Colgante

En casos especiales o cuando circunstancias particulares lo justifiquen, la Dirección General de Rentas podrá requerir documentación que, a su criterio, acredite fehacientemente el domicilio fiscal denunciado.

- Por los integrantes de la sociedad:

- Copia del DNI, frente y dorso, del Socio Gerente o Presidente, según el tipo social.

- Certificado de Residencia original, con la T.R.S. previamente abonada, del Socio Gerente o Presidente, según el tipo social.

- Constancia de CUIT del Socio Gerente o Presidente, según el tipo social.

Toda la documentación deberá ser presentada en original y copia para su Certificación. En caso de no presentar los originales, las copias deben estar certificadas por Autoridad Notarial, Policial, Bancaria o Juez de Paz.

La documentación debe ser presentada en esta Dirección por el Titular. Cuando los trámites lo realice un Tercero, el mismo deberá adjuntar un poder especial por el cual esté facultado a realizar dicha presentación en este organismo. Si quien gestiona es Contador Público, debe acompañar nota de autorización emitida por el contribuyente, con sus datos personales y los del profesional autorizado con su respectivo número de matrícula profesional.

COOPERATIVA, MUTUAL O ASOCIACIÓN.

- Por el ente:

- Los formularios de inscripción F04.001 y F00.001J, por duplicado y suscriptos por el Representante Legal de la Cooperativa, Mutual o Asociación, o bien por el Apoderado con facultad suficiente para ello, debiendo estar especificada dicha facultad en el poder especial, el que deberá ser presentado en original o copia certificada por Escribano Público. El formulario F04.001 debe tener abonada la T.R.S. correspondiente.

- Copia de pago del anticipo del ISIB.

- Original y copia del Estatuto.

- Original y copia del Acto Administrativo de Aprobación del Estatuto.

- Original y copia de la Inscripción en el IPAC si se trata de Cooperativas, el INAES si fuera Mutual o Personería Jurídica de ser una Asociación.

- Original y copia de la última Acta de designación de autoridades.

- Constancia de Inscripción en A.F.I.P. actualizada.

- Además se deberán presentar dos (2) de las siguientes constancias del domicilio fiscal:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Contrato de Alquiler sellado y certificado por Escribano Público, en original y copia.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Original y copia de Acta de Constatación Notarial.

- Original y copia de extracto de cuenta bancaria.

- En caso de corresponder, acreditar el domicilio comercial con una (1) de las siguientes:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- En caso de poseer Depósitos o Sucursales acreditar con una (1) de las siguientes:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- Carpeta colgante.

En casos especiales o cuando circunstancias particulares lo justifiquen, la Dirección General de Rentas podrá requerir documentación que, a su criterio, acredite fehacientemente el domicilio fiscal denunciado.

- Por los integrantes:

- Copia del DNI, frente y dorso, del Presidente, Secretario y Tesorero.

- Certificado de Residencia original, con la T.R.S. previamente abonada, del Presidente, Secretario y Tesorero.

- Constancia de CUIT del Presidente, Secretario y Tesorero.

Toda la documentación deberá ser presentada en original y copia para su Certificación. En caso de no presentar los originales, las copias deben estar certificadas por Autoridad Notarial, Policial, Bancaria o Juez de Paz.

La documentación debe ser presentada en esta Dirección por el Titular. Cuando los trámites lo realice un Tercero, el mismo deberá adjuntar un poder especial por el cual esté facultado a realizar dicha presentación en este organismo. Si quien gestiona es Contador Público, debe acompañar nota de autorización emitida por el contribuyente, con sus datos personales y los del profesional autorizado con su respectivo número de matrícula profesional.

FIDEICOMISO.

- Por el Fideicomiso:

- Los formularios de inscripción F04.001, con T.R.S. abonada, y F00.001J, ambos por duplicado y suscriptos por el Representante Legal, o bien por el Apoderado con facultad suficiente para ello, debiendo estar especificada dicha facultad en el poder especial, el que deberá ser presentado en original o copia certificada por Escribano Público.

- Copia de pago del anticipo del ISIB.

- Original y copia del Contrato de Fideicomiso registrado.

- Constancia de Inscripción en A.F.I.P.

- Además, presentar dos (2) de las siguientes constancias del domicilio fiscal:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Contrato de Alquiler sellado y certificado por Escribano Público, en original y copia.

- Escritura del Inmueble o Boleto de Compra-venta, en original y copia.

- Original y copia de Acta de Constatación Notarial.

- Original y copia de extracto de cuenta bancaria.

- Carpeta colgante.

En casos especiales o cuando circunstancias particulares lo justifiquen, la Dirección General de Rentas podrá requerir documentación que, a su criterio, acredite fehacientemente el domicilio fiscal denunciado.

Por los integrantes del Fideicomiso:

- Persona física:

- Copia del DNI, frente y dorso, de todos los integrantes.

- Certificado de Residencia original, con la T.R.S. previamente abonada, de todos los integrantes.

- Constancia de CUIT de todos los integrantes.

- Persona jurídica:

- Constancia de CUIT.

- Original y copia del Contrato Social, Estatuto u otro Instrumento Constitutivo que acredite el tipo social.

Toda la documentación deberá ser presentada en original y copia para su Certificación. En caso de no presentar los originales, las copias deben estar certificadas por Autoridad Notarial, Policial, Bancaria o Juez de Paz.

La documentación debe ser presentada en esta Dirección por el Titular. Cuando los trámites lo realice un Tercero, el mismo deberá adjuntar un poder especial por el cual esté facultado a realizar dicha presentación en este organismo. Si quien gestiona es Contador Público, debe acompañar nota de autorización emitida por el contribuyente, con sus datos personales y los del profesional autorizado con su respectivo número de matrícula profesional.

SUCESIÓN INDIVISA.

- Por la Sucesión:

- Los formularios de Modificación de datos correspondientes a la formación de la Sucesión Indivisa, F04.001 y F.00.001J, ambos por duplicado y suscriptos por el Administrador de la Sucesión.

El formulario F04.001 debe tener abonada la T.R.S. correspondiente. - Declaratoria de Herederos o Resolución Judicial de designación del Administrador Judicial, en original y copia. En Caso de no existir sentencia, se deberá presentar copia de la Demanda de inicio del juicio sucesorio o acreditar el vínculo con el causante.

- Constancia de Inscripción en A.F.I.P actualizada.

- Presentar dos (2) de las siguientes constancias del domicilio fiscal:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Original y copia de Acta de Constatación Notarial.

- Original y copia de extracto de cuenta bancaria.

- Carpeta colgante.

- Los formularios de Modificación de datos correspondientes a la formación de la Sucesión Indivisa, F04.001 y F.00.001J, ambos por duplicado y suscriptos por el Administrador de la Sucesión.

En casos especiales o cuando circunstancias particulares lo justifiquen, la Dirección General de Rentas podrá requerir documentación que, a su criterio, acredite fehacientemente el domicilio fiscal denunciado.

- Por los herederos:

- Copia del DNI, frente y dorso, de todos los herederos.

- Certificado de Residencia original, con la T.R.S. previamente abonada, de todos los herederos.

- Constancia de CUIT o CUIL de todos los herederos.

Toda la documentación deberá ser presentada en original y copia para su Certificación. En caso de no presentar los originales, las copias deben estar certificadas por Autoridad Notarial, Policial, Bancaria o Juez de Paz.

La documentación debe ser presentada en esta Dirección por el Titular. Cuando los trámites lo realice un Tercero, el mismo deberá adjuntar un poder especial por el cual esté facultado a realizar dicha presentación en este organismo. Si quien gestiona es Contador Público, debe acompañar nota de autorización emitida por el contribuyente, con sus datos personales y los del profesional autorizado con su respectivo número de matrícula profesional.

UTE/ACE.

- Por el ente:

- Los formularios de Inscripción F04.001, con T.R.S. abonada, y F00.001J, ambos en duplicado y suscriptos por el Representante Legal, o bien por Apoderado con facultad suficiente para ello, debiendo estar especificada dicha facultad en poder especial que deberá ser presentado en original o copia certificada por Escribano Público.

- Copia de pago del anticipo del ISIB.

- Original y copia del Contrato Social.

- Constancia de Inscripción en A.F.I.P. actualizada.

- Presentar dos (2) de las siguientes constancias del domicilio fiscal:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Contrato de Alquiler sellado y certificado por Escribano Público, en original y copia.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Original y copia de Acta de Constatación Notarial.

- Original y copia de extracto de cuenta bancaria.

- En caso de corresponder, acreditar el domicilio comercial con una (1) de las siguientes constancias:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- En caso de poseer Depósitos o Sucursales, acreditar este domicilio con una (1) de las siguientes constancias:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Contrato de Alquiler sellado, certificado por Escribano Publico, en original y copia.

- Carpeta colgante.

En casos especiales o cuando circunstancias particulares lo justifiquen, la Dirección General de Rentas podrá requerir comprobantes que, a su criterio, acrediten fehacientemente el domicilio fiscal denunciado.

- Por los integrantes:

- Constancia de CUIT de todos los integrantes.

- Constancia de inscripción en DGR (F.005).

SOCIEDADES SIMPLES .

- Por la Sociedad:

- Los formularios de Inscripción F04.001, con la T.R.S. abonada, y F00.001J; ambos por duplicado y suscriptos por el Representante Legal de la sociedad, o bien por el Apoderado con facultad suficiente para ello, debiendo estar especificada dicha facultad en el poder especial que deberá ser presentado en original o copia certificada por Escribano Público.

- Copia de pago del anticipo del ISIB.

- Original y copia del Contrato o instrumento que acredite este tipo de sociedad.

- Constancia de Inscripción en A.F.I.P.

- Además se deberán presentar dos (2) de las siguientes constancias del domicilio fiscal:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Original y copia de Acta de Constatación Notarial.

- Original y copia de extracto de cuenta bancaria.

- En caso de corresponder, acreditar el domicilio comercial con una (1) de las siguientes constancias:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- En caso de poseer Depósitos o Sucursales, acreditar este domicilio con una (1) de las siguientes constancias:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia

- Carpeta colgante.

En casos especiales o cuando circunstancias particulares lo justifiquen, la Dirección General de Rentas podrá requerir comprobantes que, a su criterio, acrediten fehacientemente el domicilio fiscal denunciado.

- Por los integrantes de la sociedad:

- Copia del DNI, frente y dorso, de todos los integrantes.

- Certificado de Residencia original, con la T.R.S. previamente abonada, de todos los integrantes.

- Constancia de CUIT de todos los integrantes.

Toda la documentación deberá ser presentada en original y copia para su Certificación. En caso de no presentar los originales, las copias deben estar certificadas por Autoridad Notarial, Policial, Bancaria o Juez de Paz.

La documentación debe ser presentada en esta Dirección por el Titular. Cuando los trámites lo realice un Tercero, el mismo deberá adjuntar un poder especial por el cual esté facultado a realizar dicha presentación en este organismo. Si quien gestiona es Contador Público, debe acompañar nota de autorización emitida por el contribuyente, con sus datos personales y los del profesional autorizado con su respectivo número de matrícula profesional.

SOCIEDAD EN FORMACIÓN.

- Por el ente:

- Formularios de Inscripción F04.001 y F.00.001J, ambos por duplicado y suscriptos por el Representante Legal de la sociedad, o bien por el Apoderado con facultad suficiente para ello, debiendo estar especificada dicha facultad en el poder especial que deberá ser presentado en original o copia certificada por Escribano Público.

El formulario F04.001 debe tener abonada la T.R.S. correspondiente, y se deberá Consignar en el rubro “B- Naturaleza Jurídica”: la palabra “Otra” y en el rubro “Razón Social”: la razón social más la expresión “En Formación” a continuación de la misma. - Copia de pago del anticipo del ISIB.

- Original y copia del Contrato Social o Estatuto.

- Constancia de inicio de trámite en el Registro correspondiente.

- Constancia de Inscripción en A.F.I.P.

- Presentar dos (2) de las siguientes constancias del domicilio fiscal:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Original y copia de Acta de Constatación Notarial.

- Original y copia de extracto de cuenta bancaria.

- En caso de corresponder, acreditar el domicilio comercial con una (1) de las siguientes constancias:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- En caso de poseer Depósitos o Sucursales, acreditar este domicilio con una (1) de las siguientes constancias:

- Original y copia de alguna factura de servicios públicos a nombre del contribuyente o responsable.

- Escritura del Inmueble o Boleto de Compra-Venta, en original y copia.

- Contrato de Alquiler sellado y certificado por Escribano Publico, en original y copia.

- Carpeta colgante.

- Formularios de Inscripción F04.001 y F.00.001J, ambos por duplicado y suscriptos por el Representante Legal de la sociedad, o bien por el Apoderado con facultad suficiente para ello, debiendo estar especificada dicha facultad en el poder especial que deberá ser presentado en original o copia certificada por Escribano Público.

En casos especiales o cuando circunstancias particulares lo justifiquen, la Dirección General de Rentas podrá requerir documentación que, a su criterio, acredite fehacientemente el domicilio fiscal denunciado.

Las Sociedades en Formación serán inscriptas como tales en forma provisoria por el término de 90 (noventa) días corridos desde la fecha de solicitud de inscripción, vencido tal plazo sin que se hubiere presentado la documentación que acredite su constitución definitiva, la Dirección podrá requerir las formalidades exigidas a las Sociedades Simples.

- Por los integrantes de la sociedad:

- Copia del DNI, frente y dorso, del Socio Gerente o Presidente según el tipo social en formación.

- Certificado de Residencia original, con la T.R.S. previamente abonada del Socio Gerente o Presidente según el tipo social en formación.

- Constancia de CUIT, del Socio Gerente o Presidente según el tipo social en formación.

Toda la documentación deberá ser presentada en original y copia para su Certificación. En caso de no presentar los originales, las copias deben estar certificadas por Autoridad Notarial, Policial, Bancaria o Juez de Paz.

La documentación debe ser presentada en esta Dirección por el Titular. Cuando los trámites lo realice un Tercero, el mismo deberá acompañar un poder especial por el cual esté facultado a realizar dicha presentación en este organismo. Si quien gestiona es Contador Público, debe adjuntar nota de autorización emitida por el contribuyente, con sus datos personales y los del profesional autorizado con su respectivo número de matrícula profesional.-

Para obtener los Formularios de Inscripción deberá:

- Ingresar a la página de la Dirección General de Rentas http://www.dgrsantiago.gov.ar/

- Opción “Ingreso libre a DGR Online”, módulo GÉNESIS

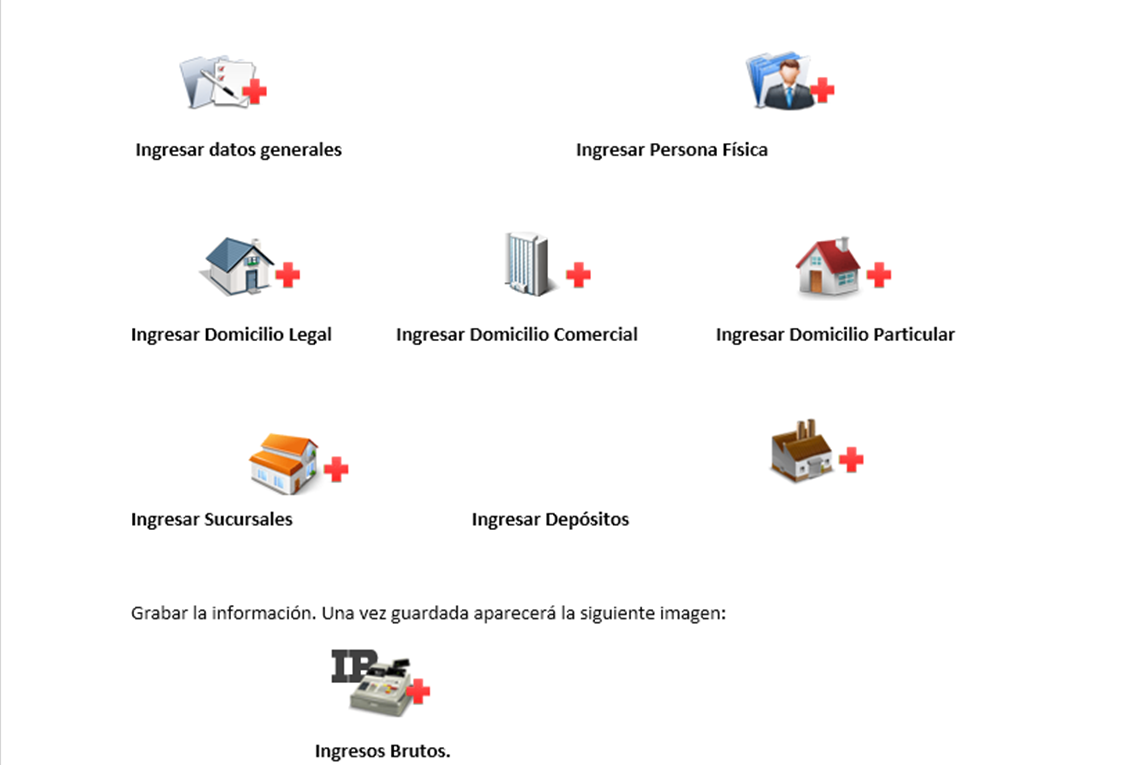

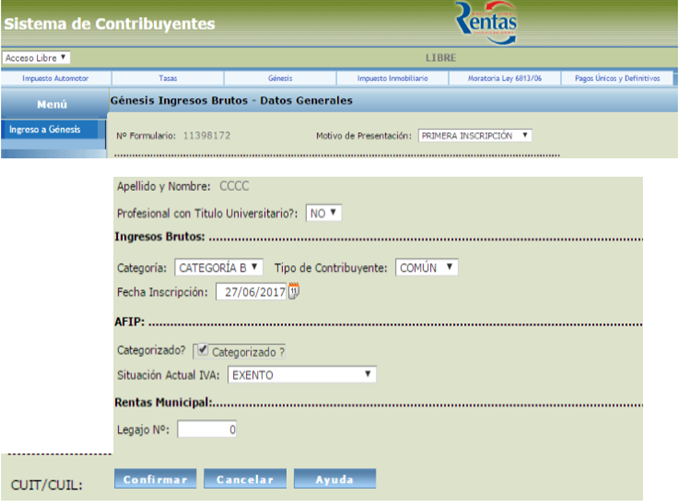

- Completar y registrar los datos generales, de la persona y del domicilio del contribuyente que son requeridos en los formularios identificados con los siguientes íconos:

Al abrir este icono el contribuyente debe completar los datos impositivos solicitados referidos a: categoría estimada en ISIB, si se encuentra inscripto en AFIP, situación ante el Impuesto al Valor Agregado.

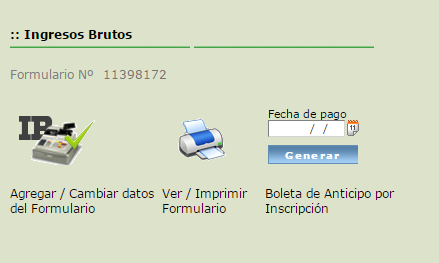

Confirmados los datos, aparecerán en la pantalla nuevos iconos referidos a las Actividades que realizará el Contribuyente y las Personas que él mismo autorice para trabajar con sus datos y actuar sobre sus registros; en cuyo caso estará asumiendo total responsabilidad por los actos que en el futuro realice el sujeto autorizado ante esta Dirección.

Cumplida esta instancia, el Contribuyente se encuentra en condiciones de generar la boleta para abonar el anticipo del Impuesto sobre los Ingresos Brutos, ingresando la fecha de pago.

De corresponder, el Contribuyente continuará completando los datos referidos a otros Impuestos en los que quede encuadrado, por ejemplo FRS para el caso de que tenga empleados.

- Imprimir los Formularios de Empadronamiento (F04.001, F.00.001.J o F.00.001.F) referidos a los datos del Contribuyente y sus actividades, como también la Constancia de Presentación, todo en dos (2) ejemplares.

- El Contribuyente, personalmente o por medio de su Habilitado, debe presentar en la DGR los formularios y la documentación referida a la inscripción, previo ingreso de la Tasa Retributiva de Servicios respectiva.

- Confirmada su inscripción, el sujeto responsable es considerado Contribuyente ante la DGR y recibirá del Funcionario su clave fiscal con la cual podrá acceder, a través de la página oficial de Rentas www.dgrsantiago.gov.ar, al link DGR On-Line a efectos de definir su nueva clave fiscal.

DESCARGAR INSTRUCTIVO GÉNESIS:

![]()

Para presentar una Declaración Jurada, el contribuyente debe ingresar al Sistema DGR online, con su CUIT y clave fiscal, en la página del organismo http://www.dgrsantiago.gov.ar

El usuario, para acceder al Sistema de Ingresos Brutos, deberá hacer clic en el botón FÉNIX-INGRESOS BRUTOS, luego se despliega el menú principal de la aplicación.

Ingresar a la opción DECLARACION JURADA, esta permite generar la declaración, ya sea una nueva (Original) o una Rectificativa, del período seleccionado.

Procedimiento a seguir para la confección de la declaración jurada.

- Seleccionar el año/período correspondiente a liquidar. Debe hacer clic en el botón✔

- Para confeccionar una declaración (Original o Rectificativa) debe hacer clic en el botón NUEVADDJJ, y se activa la DD.JJ Original o Rectificativa, según corresponda. Este campo tiene un link que muestra (al hacer clic en él), el detalle de la declaración jurada confeccionada para ese período/año.

- El contribuyente debe ingresar, para la liquidación, los datos declarativos.

- Luego de haber confirmado los datos ingresados, el sistema efectúa la liquidación del Impuesto.

- Por último hacer clic en el botón VOLVER para regresar al menú principal de declaración jurada.

- Para presentar la DD.JJ. debe hacer clic en el botón✔- Presentar.

DESCARGAR INSTRUCTIVO FÉNIX – Impuesto sobre los Ingresos Brutos:

![]()

Cuando los contribuyentes o responsables presenten declaraciones juradas rectificativas cuyo importe o saldo a pagar sea menor al determinado en la original o rectificativa inmediata anterior presentada, deberán justificar la misma mediante nota presentada en mesa gral. de entrada, aportando todas las pruebas pertinentes que fundamenten la procedencia de la rectificación planteada.

Dicha presentación deberá realizarse en un plazo de hasta 5 días hábiles contados desde la fecha de presentación de la declaración jurada rectificativa que dio origen a la justificación.

La documentación presentada a los efectos de la justificación de la Declaración Jurada rectificativa en menos, será evaluada por las áreas competentes dentro de la Dirección General de Rentas, la cual en caso de ser considerada insuficiente podrá determinar el inicio de un proceso de verificación.

Para confeccionar boletas de pago en el ISIB, se debe:

- Ingresar al Sistema DGR online, con su CUIT y clave fiscal. Luego hacer clic en el botón FÉNIX-INGRESOS BRUTOS, y se desplegará el menú principal de la aplicación.

- Ingresar a la opción MI CUENTA, el mismo permite confeccionar la Boleta de Pago por el periodo adeudado.

Ud. puede confeccionar una sola boleta que contenga varios periodos adeudados o realizar una por cada periodo.

Procedimiento a seguir para la confección e impresión de Boletas de Pago:

- Seleccionar los conceptos a ser incluidos en la Boleta de Pago, a través del botón Agregar.

- Ingresar la fecha de Pago.

- El sistema calculará automáticamente el monto a pagar de Intereses, en función de la fecha de pago ingresada, cuando esta sea posterior al vencimiento establecido.

- En la grilla PERÍODOS SELECCIONADOS, se visualizarán todos los periodos que fueron seleccionados. En esta opción es donde se visualiza el interés calculado, si la fecha de pago es posterior a la fecha de vencimiento del correspondiente período.

- Una vez confeccionada la misma, hacer clic en el botón EMITIR BOLETA para su impresión con los conceptos seleccionados del año/período correspondiente.

DESCARGAR INSTRUCTIVO FÉNIX- Impuesto sobre los Ingresos Brutos:

![]()

¿CÓMO REALIZAR UNA MODIFICACIÓN DE DATOS DEL CONTRIBUYENTE INSCRIPTO EN EL RÉGIMEN LOCAL DEL ISIB?

Los trámites de modificaciones de datos, como por ejemplo: modificaciones de domicilio, de actividades, paso de monotributista a RI, etc., se realizan en el sitio web www.dgrsantiago.gov.ar, ingresando con su CUIT y CLAVE fiscal.

El contribuyente deberá ingresar al Sistema GENESIS – Menú principal de Génesis, y realizar las modificaciones que correspondan.

Una vez cargadas las mismas, el sistema emitirá los formularios correspondientes(F.04.001, y /o F.00.001). Los mismos deben ser presentados por el titular, o representante legal, en la DGR, previo pago de la tasa retributiva de servicios, para la recepción de la documentación y su procesamiento informático.

DESCARGAR INSTRUCTIVO FÉNIX- Impuesto sobre los Ingresos Brutos:

![]()

Para solicitar la compensación de un saldo a favor en el ISIB, el contribuyente deberá presentar en Mesa Gral. de Entrada el Formulario F200– SOLICITUD DE COMPENSACION DE SALDOS ISIB, (previo pago de la TRS correspondiente), en donde deberá indicar el saldo a favor que posee en el Impuesto sobre los Ingresos Brutos, y detallar el período o los períodos por el/los cual/es solicita la compensación.

![]()

En caso que, se produzca el cese definitivo de actividades por las cuales estaba alcanzado por el ISIB, o bien, el cese sea por pase al Régimen de Convenio Multilateral; el contribuyente deberá ingresar en el sitio web www.dgrsantiago.gov.ar, con su CUIT y CLAVE fiscal, al Sistema GENESIS – Menú principal de Génesis, y generar un nuevo formulario en el que se consignará la opción: SOLICITA LA BAJA y el motivo de la misma.

Luego, deberá imprimir los formularios que emita el sistema, abonar la TRS correspondiente, y presentarlos en Mesa General de Entradas, junto a una Nota de solicitud de baja,adjuntando a la misma la documentación que avale el cese denunciado, (por ej. constancia de baja en AFIP).

Será requisito tener abonado el Impuesto sobre los Ingresos Brutos hasta el periodo de cese declarado.

DESCARGAR INSTRUCTIVO FÉNIX- Impuesto sobre los Ingresos Brutos:

La baja en el Impuesto sobre los Ingresos Brutos rige a partir del mes siguiente al de la fecha de solicitud de baja.

La consulta al Nomenclador de Actividades Económicas se realiza ingresando al“Código de Actividades”, al cual se accede a través del sitio web de la Dirección General de Rentas www.dgrsantiago.gov.ar, seleccionando allí el módulo “Impuesto”, opción “Ingresos Brutos”. También se puede acceder mediante el “Menú Interactivo”, módulo “Ingresos Brutos”.

Las Alícuotas del Impuesto sobre los Ingresos Brutos fueron establecidas por Ley Nº 6.793, la cual sufrió diversas modificaciones impuestas por las Leyes Nº 7.051, 7.109 y 7.160 sucesivamente. Asimismo, mediante Ley Nº 7.229 se modificó su artículo 7º para incorporar “Montos de Impuestos Mínimos a abonar”.-“

- Accede al Instructivo desde aquí

![]()

El Monotributo social es un régimen tributario optativo a nivel Federal, creado con el objeto de facilitar y promover la incorporación a la economía formal de aquellas personas en situación de vulnerabilidad social.

Pueden inscribirse en el Monotributo Social ante AFIP (Decreto Nº 1/2010-RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES)

- Personas que realizan una única actividad económica productiva, comercial o de servicios.

- Proyectos productivos de hasta tres integrantes.

- Cooperativas de trabajo con un mínimo de seis asociados.

En los todos los casos, se deben cumplimentar las demás condiciones dispuestas por el Registro Nacional de Efectores, de Desarrollo Local y Economía Social que depende de la dirección Nacional de Fomento del Monotributo Social, órgano encargado de gestionar y controlar este tipo de Monotributo.

De acuerdo a lo dispuesto por el Art. 204 bis del Código fiscal vigente, los contribuyentes inscriptos ante la AFIP en la categoría de Monotributo Social tendrán un mínimo no imponible mensual, y no regirá para ellos los mínimos establecidos en el Artículo 7º de la Ley 6.793 de impuestos sobre los Ingresos Brutos.

El mínimo no imponible actual es de $ 5.000 (Decreto N° 567/2021).

Pueden encuadrarse bajo este régimen, los contribuyentes que desempeñan el comercio y la hotelería, de manera temporal o estacional en la ciudad de Termas de Rio Hondo.

Para ellos, la ResoluciónGeneral 08/2008 establece un régimen especial para los contribuyentes de temporada de dicha ciudad en relación a los periodos y vencimientos para la determinación del impuesto sobre los Ingresos Brutos.

El régimen especial de liquidación, para los contribuyentes que ejerzan actividades temporarias en la ciudad de Termas de Rio Hondo, consiste en fijar distintos períodos fiscales para la liquidación del Impuesto sobre los Ingresos Brutos.

Se establecen, 8 (ocho) períodos fiscales:

Primer periodo: Marzo

Segundo Periodo: Abril

Tercer Periodo: Mayo

Cuarto Periodo: Junio

Quinto Periodo: Julio

Sexto Periodo: Agosto

Séptimo Periodo: Septiembre

Octavo Periodo: Octubre

Cuando los contribuyentes que ejerzan actividades temporarias en la ciudad de Termas de Rio Hondo, registren ingresos por actividades ejercidas con posterioridad al 30 de Octubre de cada año, presentaran una Declaración Jurada Complementaria.

El primer periodo (Marzo) vence el 10 de Abril.

El segundo periodo, (Abril) vence el 10 de Mayo.

El tercer periodo (Mayo) vence el 10 de Junio.

El cuarto periodo (Junio) vence el 10 de Julio.

El quinto periodo (Julio) vence el 10 de Agosto.

El sexto periodo (Agosto) vence el 10 de Septiembre.

El séptimo periodo (Septiembre) vence el 10 de Octubre.

El octavo periodo (Octubre) vence el 10 de Noviembre.

La declaración jurada complementaria vence el 30 de Noviembre.

Sí. La RG 08/2008 establece en su artículo 5º que los mismos deben abonar el impuesto mínimo; y aclara que, por tratarse de periodos fiscales mensuales,el impuesto mínimo a abonar será el que corresponda a la categoría A.

Según lo establece la Resolución General Nº 08/2008 los contribuyentes que inician actividades con anterioridad al mes de Marzo y finalizan después de Octubre,son considerados contribuyentes estables y quedan sujetos a las disposiciones legales vigentes al respecto.

Los medios de pago existentes son:

- Pago en efectivo (Sucursales del BSE y Sol Pago)

- Cheque, en los términos de la Resolución General Nº 18/2008.

- Pago Electrónico a través del Home Banking / Banca Empresa de la Red Link

DESCARGAR INSTRUCTIVO PAGO LINK:

- Banco Santiago del Estero (Casa central, sucursales, y Sol pago)

El Contribuyente solicitará el Certificado de Conducta Fiscal (CCF), ingresando con su CUIT y clave fiscal al sistema DGR on-line, módulo “Mis Trámites”, opción “Solicitud de Conducta Fiscal”. Allí completará los datos requeridos.

La Dirección General de Rentas, previo al otorgamiento del CCF, efectuará el análisis de la situación fiscal del contribuyente.

Si el contribuyente solicitante ha dado cumplimiento a sus obligaciones formales de presentación de DDJJ y pagos, la DGR genera el “Certificado de Conducta Fiscal”.

NO. Si luego del control realizado por la DGR, se detecta que el contribuyente se encuentra en una situación fiscal irregular, se le dará aviso de la existencia de inconsistencias mediante el mismo sistema, a fines de que se informe de las mismas en las dependencias de la DGR y las regularice en el plazo de diez (10) días desde la fecha del aviso.

Transcurrido dicho plazo sin que el contribuyente haya dado cumplimiento a lo requerido, la solicitud caerá automáticamente, generándose automáticamente la condición de “SOLICITUD DENEGADA”.

Si al contribuyente se le reclamara el Pago de Impuestos, y éste ingresara el saldo adeudado dentro del término establecido, deberá presentar ante la DGR la correspondiente fotocopia del comprobante de pago a fin de que sea verificado dicho ingreso bancario en el sistema, para así dar por regularizada su situación fiscal y Autorizado el CCF.

Si el contribuyente no hubiese presentado DDJJ pero subsanase su incumplimiento dentro del plazo establecido, la DGR autorizará el CCF una vez verificada la presentación. “

El Contribuyente deberá imprimir su CCF, una vez aprobada su emisión por la DGR, desde el sitio web www.dgrsantiago.gov.ar, ingresando con su CUIT y clave fiscal al módulo “Mis Trámites”, opción “Emisión de Conducta Fiscal”; y presentarla ante el Organismo contratante al efecto del trámite correspondiente, previo pago de la Tasa Retributiva de Servicios que corresponda abonar. “

Los Organismos del Estado Provincial, destinatarios de los Certificados de Conductas Fiscales están previamente obligados a constatar el pago de la Tasa Retributiva de Servicios para el trámite de la Conducta Fiscal, como así también a validar su veracidad y la totalidad de sus datos, ingresando a la opción: “Menú interactivo”, módulo “Ingresos Brutos”, opción “Verificar Conducta FiscalElectrónica”, utilizando para ello el Número de Conducta Fiscal y CUIT del contribuyente.”